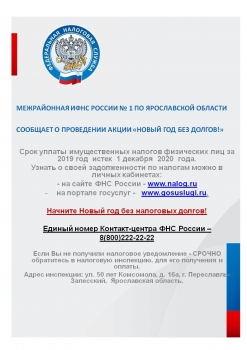

Межрайонная инспекция Федеральной налоговой службы №7 по Ярославской области

Фактический адрес (прием налогоплательщиков):

150006, г. Ярославль, Тутаевское шоссе, д. 108

152155, Ярославская область, г. Ростов, ул. Спартаковская, д.142

152025, г. Переславль-Залесский, ул. 50 лет Комсомола, д.16а

сайт: https://www.nalog.ru/rn76/ifns/imns76_08/

Начальник ИФНС: Ермолаева Ирина Владимировна

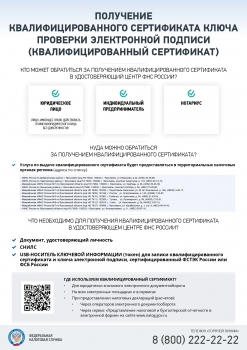

Личный кабинет налогоплательщика для физических лиц

Электронные сервисы ФНС России

https://www.nalog.ru/rn76/about_fts/el_usl/

- Контакты

- Время работы

- График приема

- Управление ФНС России по ЯО

- Реквизиты

- Документы и информационные материалы

Юридический адрес: 150006, г. Ярославль, Тутаевское шоссе, д. 108

Контакт-центр: 8-800-222-2222

Приёмная: +7 (4852) 78-80-91

Телефон "доверия" по нарушениям налогового законодательства: +7 (4852) 78-80-93

|

|

Время работы инспекции |

|

Пн |

9.00-18.00 |

|

Вт |

9.00-18.00 |

|

Ср |

9.00-18.00 |

|

Чт |

9.00-18.00 |

|

Пт |

9.00-16.45 |

|

Сб |

|

График личного приема граждан начальником и заместителями начальника инспекции

Справки по вопросам записи на личный прием по телефону +7 (4852) 78-80-92. При личном приеме необходимо иметь при себе удостоверение личности.

|

Должность |

Дни и часы личного приема |

|

Начальник Инспекции |

пятница |

|

Заместители начальника Инспекции

|

понедельник - четверг |

Вышестоящий орган – Управление ФНС России по Ярославской области

150003, г. Ярославль, ул. Кооперативная, д. 11

При личном визите следует обращаться в общественную приемную.

При себе необходимо иметь удостоверение личности.

Время работы:

пн-чт с 9:00 до 18:00,

пт с 9:00 до 17:00

перерыв с 13:00 до 13:48

Контакт-центр: 8-800-222-2222

Телефон "доверия": +7 (4852) 78-80-53

|

Код ИФНС |

7627 |

|

Наименование |

Межрайонная ИФНС России № 7 по Ярославской области |

|

ИНН |

7727406020 |

|

КПП |

770801001 |

|

Адрес |

152025, г. Переславль-Залесский, ул. 50 лет Комсомола, д.16а; Получатель - Казначейство России (ФНС России) |

|

Бюджетный счет |

40102810445370000059 |

|

БИК банка |

017003983 |

|

Наименование банка |

ОКЦ № 7 ГУ Банка России по ЦФО//УФК по Тульской области, г. Тула |

|

Наименование получателя |

Управление Федерального Казначейства по Ярославской области (Межрайонная ИФНС России № 1 по Ярославской области) |

| Номер казначейского счёта | 03100643000000018500 |

|

ОКТМО муниципального образования |

Переславль-Залесский муниципальный округ 78532000 |

Документы и информационные материалы

|

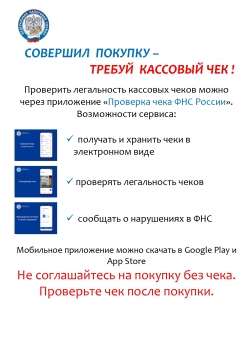

Кассовый чек при покупке товаров на рынках, ярмарках является гарантией защиты ваших прав

Применение ККТ на ярмарках и рынках регулируется статьей 2 Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации». В соответствии с настоящим законом при реализации непродовольственных товаров продавцы обязаны использовать контрольно-кассовую технику. Исключение составляет торговля товаром, который не включен в перечень товаров, утвержденный Правительством Российской Федерации (нательное белье, чулочно-носочная продукция и т.д.). При продаже товара продавец обязан выдать покупателю кассовый чек либо направить его покупателю в электронном виде на адрес электронной почты или на абонентский номер телефона. Выданный покупателю кассовый чек гарантирует защиту его прав, а также способствуют минимизации схем уклонения от налогообложения. Налоговая инспекция настоятельно рекомендуют проявлять осмотрительность и избегать приобретения товаров на рынках, ярмарках у лиц, осуществляющих расчеты без применения контрольно-кассовой техники. Сообщить о фактах нарушения можно через мобильное приложение «Проверка чеков» или по телефонам инспекции: (848536) 7-43-87, 7-45-90, 7-64-18, 7-63-98 |

||||||||||||||||||

|

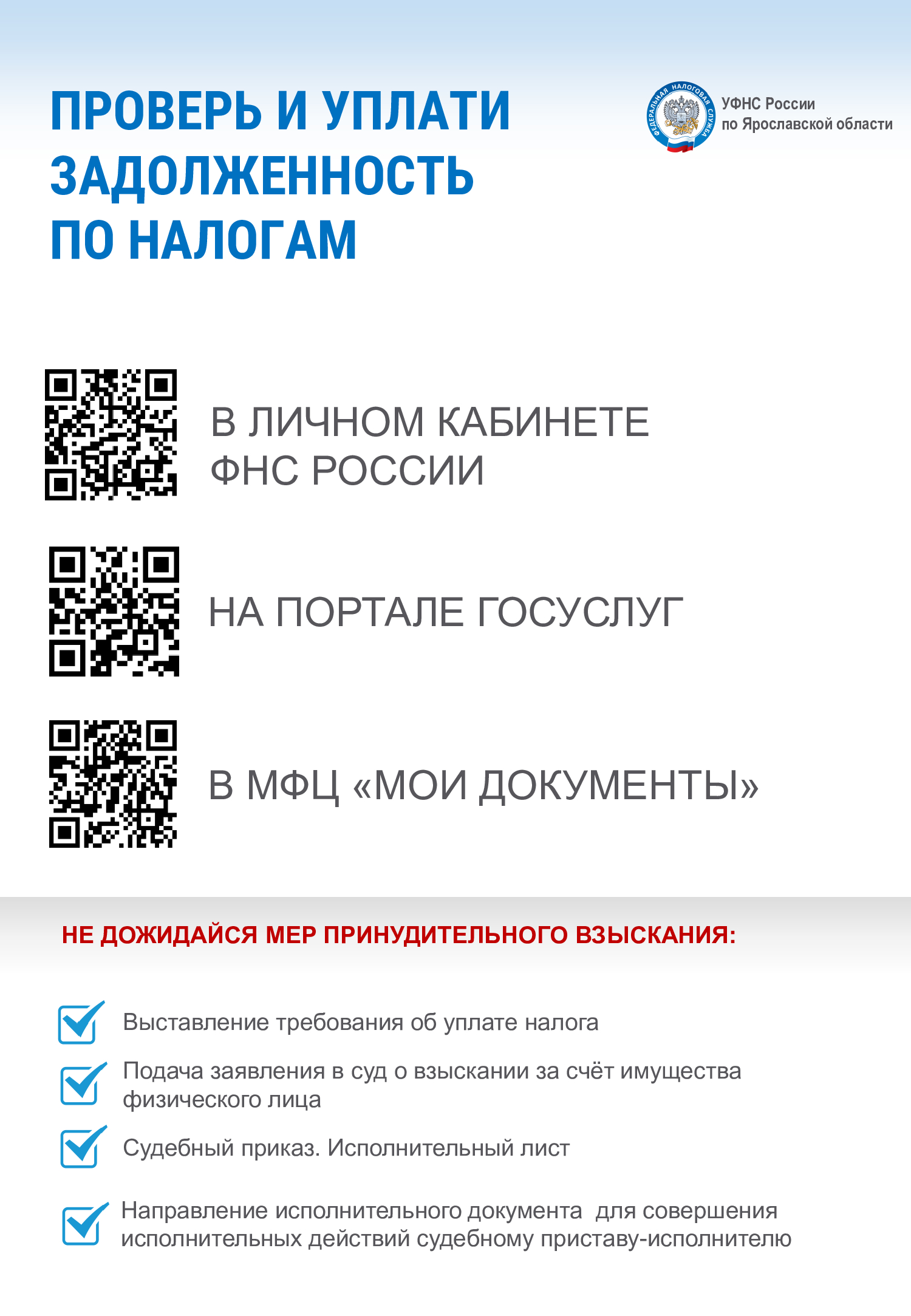

ПРОВЕРЬ И УПЛАТИ ЗАДОЛЖЕННОСТЬ ПО НАЛОГАМ

|

||||||||||||||||||

|

Применение упрощенной системы налогообложения по принципу экстерриториальности

В соответствии с пунктом 1 статьи 346.3 Налогового кодекса Российской Федерации (далее – Кодекс) организации и индивидуальные предприниматели, изъявившие желание перейти на уплату ЕСХН со следующего календарного года, уведомляют об этом налоговый орган по месту нахождения организации или месту жительства ИП не позднее 31 декабря календарного года, предшествующего календарному году, начиная с которого они переходят на уплату ЕСХН. Согласно пункту 2 статьи 346.3 Кодекса вновь созданная организация и вновь зарегистрированный ИП вправе уведомить о переходе на уплату ЕСХН не позднее 30 календарных дней с даты постановки на учет в налоговом органе, указанной в свидетельстве о постановке на учет в налоговом органе, выданном в соответствии с пунктом 2 статьи 84 Кодекса. В этом случае организация и ИП признаются налогоплательщиками с даты постановки их на учет в налоговом органе, указанной в свидетельстве о постановке на учет в налоговом органе. В соответствии с пунктом 9 статьи 346.3 Кодекса в случае прекращения налогоплательщиком предпринимательской деятельности, в отношении которой применялась ЕСХН, он обязан уведомить о прекращении такой деятельности с указанием даты ее прекращения налоговый орган по месту нахождения организации или месту жительства ИП в срок не позднее 15 дней со дня прекращения такой деятельности. Согласно части 6 статьи 15 Федерального закона от 27.11.2018 № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» (далее - Закон № 422-ФЗ) лица, утратившие право на применение специального налогового режима в соответствии с частью 19 статьи 5 Закона № 422-ФЗ, вправе уведомить налоговый орган по месту жительства о переходе на УСН или ЕСХН в течение 20 календарных дней с даты снятия с учета в качестве налогоплательщика НПД. В этом случае физическое лицо признается перешедшим на УСН или ЕСХН с даты: 1) снятия с учета в качестве налогоплательщика - для физических лиц, являющихся ИП; 2) регистрации в качестве ИП - для физических лиц, которые на дату утраты права на применение специального налогового режима не являлись ИП и зарегистрировались в течение 20 календарных дней с даты утраты такого права. Для налогоплательщиков предусмотрена возможность представления документов, связанных с применением ЕСХН в любой территориальный налоговый орган, без привязки к месту нахождения организации или месту жительства ИП по следующим формам: уведомление о переходе на ЕСХН (форма № 26.1-1) (КНД 1150007); сообщение об утрате права на применение ЕСХН (форма № 26.1-2) (КНД1150015); уведомление об отказе от применения ЕСХН (форма № 26.1-3) (КНД1150008); уведомление о прекращении предпринимательской деятельности, в отношении которой применялась ЕСХН (форма № 26.1-7) (КНД 1150027); уведомление о переходе на ЕСХН в связи с утратой права на применение НПД (форма КНД 1150093), уведомление о переходе на УСН в связи с утратой права на применение НПД (форма КНД 1150094) |

||||||||||||||||||

|

Как будет работать Единый налоговый счет, можно узнать на промостранице на сайте ФНС России

На сайте ФНС России создана промостраница, которая поможет налогоплательщикам разобраться во всех нюансах перехода на новый порядок учета обязательных платежей – Единый налоговый счет. Нововведение заработает с 1 января 2023 года. Единый налоговый счет – это возможность платить налоги просто и без ошибок. Универсальная платежка с одинаковыми реквизитами для всех налогов, ошибиться с заполнением будет невозможно. Сроки сдачи отчетности и уплаты единые – больше не придется помнить сроки по разным налогам. В результате, платежи без ошибок, пеней и штрафов, что экономит бизнесу время и деньги. Если на ЕНС образовалась переплата, налогоплательщик может ее вернуть или перевести другому плательщику. Причем независимо от срока давности этой переплаты. Кроме того, благодаря единому сальдо расчетов с бюджетом арест с банковского счета будет сниматься всего за день, а пени будут рассчитываться не по каждому налогу, а на общую сумму отрицательного сальдо. Для удобства пользователей на промостранице есть ссылка к разделу, посвященному ЕНС, в котором собраны наиболее распространенные вопросы и ответы по этой тематике Необходимую информацию по вопросам ведения Единого налогового счета можно получить в Контакт-центре ФНС России по телефону 8-800-222-22-22, а также у чат-бота Таксика. |

||||||||||||||||||

|

Федеральная налоговая служба проводит День открытых дверей «О введении института Единого налогового счета» для налогоплательщиков – физических и юридических лиц!

Мероприятие пройдет во всех налоговых инспекциях ФНС России (кроме специализированных) 13 и 15 декабря 2022 года (вторник и четверг) с 09.00 до 20.00. В рамках Дня открытых дверей все желающие смогут узнать:

Специалисты подробно расскажут обо всех преимуществах Единого налогового счета и других новшествах администрирования налогоплательщиков в 2023 году, а также ответят на другие вопросы по данной теме. |

||||||||||||||||||

|

Патентная система налогообложения

Заявление для получения патента подается в налоговый орган по месту жительства за 10 рабочих дней до начала планируемого применения патентной системы налогообложения по форме, утвержденной приказом ФНС России от 09.12.2020 № КЧ-7-3/891@ «Об утверждении формы заявления на получение патента, порядка ее заполнения, формата представления заявления на получение патента в электронной форме и о признании утратившим силу приказа Федеральной налоговой службы от 11.07.2017 N ММВ-7-3/544@». Если индивидуальный предприниматель планирует осуществлять деятельность в другом регионе, заявление можно подать в любой налоговый орган соответствующего субъекта Российской Федерации. На территории Ярославской области действует Закон Ярославской области «О ВВЕДЕНИИ НА ТЕРРИТОРИИ ЯРОСЛАВСКОЙ ОБЛАСТИ ПАТЕНТНОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ» № 90-З в редакции от 27.11.2020 года, на 2023 год законодательство в Ярославской области по патентной системе налогообложения не изменено. Инспекция рекомендует подавать заявления на 2023 календарный год не позднее 16.12.2022 года. Заявление индивидуальный предприниматель подает лично или через представителя, направляет в виде почтового отправления с описью вложения или передает в электронной форме по телекоммуникационным каналам. Обращаем внимание, что Уведомление об уменьшении суммы налога, уплачиваемого в связи с применением патентной системы налогообложения, на сумму страховых платежей (взносов) и пособий подается в налоговый орган по месту осуществления предпринимательской деятельности по патентной системе налогообложения. Срок подачи уведомления об уменьшении патента на сумму страховых взносов и ограничения по количеству поданных уведомлений нормативно не установлены. Кроме этого, срок рассмотрения налоговым органом поданного уведомления 20 рабочих дней, до истечения которого налоговый орган уведомляет налогоплательщика о сформированном уведомлении об отказе в уменьшении суммы налога по патенту. По патентной системе налогообложения можно обратиться в Межрайонную ИФНС России №7 по Ярославской области, по телефону Единого контакт-центра 8- 800-222-22-22 или 8-(4852)20-69-21 Мария Витальевна Прасолова. |

||||||||||||||||||

|

Корректное формирование кассовых чеков

Приказом ФНС России от 14.09.2020 № ЕД-7-20/662@ «Об утверждении дополнительных реквизитов фискальных документов и форматов фискальных документов, обязательных к использованию» (далее – Приказ) утверждены дополнительные реквизиты фискальных документов и форматы фискальных документов, обязательных к использованию. Так, в случае реализации агентом, комиссионером товаров (работ, услуг) сторонних организаций (ИП) в структуре кассового чека необходимо указать реквизиты «признак агента», «данные поставщика», а также «ИНН поставщика» к соответствующей товарной позиции. Реквизит «признак агента по предмету расчета» (тег 1222) включается в состав реквизита «предмет расчета» (тег 1059) в зависимости от применяемой версии ФФД в соответствии с примечаниями к таблицам 21,59,97 приложения № 2 к Приказу. Необходимо обратить особое внимание, что в случае отсутствия в структуре кассового чека указанных реквизитов к соответствующей товарной позиции вся сумма расчета будет расцениваться как выручка агента, комиссионера. Реквизит «ставка НДС» (тег 1199) включается в состав реквизита «предмет расчета» (тег 1059), за исключением случаев осуществления расчетов пользователями, не являющимися налогоплательщиками налога на добавленную стоимость или освобожденными от исполнения обязанностей налогоплательщика налога на добавленную стоимость, а также осуществления расчетов за предметы расчета, не подлежащие налогообложению (освобождаемые от налогообложения) налогом на добавленную стоимость (пункт 4 Примечаний к Таблице 21 Приложения № 2 к Приказу). Корректное заполнение кассовых чеков позволит налогоплательщику избежать включения его в группу риска по данным автоматизированной системы контроля налогового органа. |

||||||||||||||||||

|

Уважаемые налогоплательщики! Межрайонная ИФНС России № 7 по Ярославской области информирует!

В целях уплаты налогов, сборов, страховых взносов, пеней, штрафов, процентов посредством перечисления в бюджетную систему Российской Федерации единого налогового платежа с 01.01.2023 предусмотрен отдельный казначейский счет, открытый Управлению Федерального казначейства по Тульской области. Реквизиты уплаты (перечисления) в бюджетную систему Российской Федерации налогов, сборов, страховых взносов, пеней, штрафов, процентов, начиная с 1 января 2023 года

|

||||||||||||||||||

|

Публичные обсуждения по итогам работы налоговых органов за 2 квартал 2022 года

8 сентября 2022 года в 15.00 часов УФНС России по Ярославской области проведет публичные обсуждения по итогам работы налоговых органов за 2 квартал 2022 года. Данное мероприятие проводится в рамках реализации приоритетной программы Правительства Российской Федерации «Реформа контрольной и надзорной деятельности». Публичные слушания пройдут в формате вебинара. В программе мероприятия будут рассмотрены следующие темы:

УФНС России по Ярославской области приглашает принять участие в мероприятии представителей организаций, индивидуальных предпринимателей и общественных организаций, взаимодействующих с предпринимательским ообществом. Для участия в мероприятии необходимо зарегистрироваться по ссылке: https://w.sbis.ru/webinar/461b971d-94f9-41e2-8964-95b26ab0f5f1 |

||||||||||||||||||

|

Контрольно-кассовая техника – основные правила применения

Кто обязан применять ККТ ККТ при безналичных расчетах |

||||||||||||||||||

|

Автоматизированная упрощенная система налогообложения

В соответствии с Федеральным законом № 17-ФЗ «О проведении эксперимента по установлению специального налогового режима «Автоматизированная упрощенная система налогообложения» (далее – Федеральный закон №17-ФЗ) Согласно части 1 статьи 2 Федерального закона №17-ФЗ специальный налоговый режим Автоматизированная упрощенная система налогообложения (далее - АвтоУСН) применяется, в частности, индивидуальными предпринимателями (далее - ИП), состоящими на учете по месту жительства физического лица, при условии, что такое место жительства расположено на территории субъекта Российской Федерации, где проводится эксперимент. Согласно статье 4 Федерального закона №17-ФЗ вновь созданная организация и вновь зарегистрированный индивидуальный предприниматель уведомляют через личный кабинет налогоплательщика о переходе на специальный налоговый режим Преимущества АвтоУСН заключаются в упрощении, а в большинстве случаев в отмене налоговой отчетности, отчетности в государственные внебюджебные фонды и уплаты страховых взносов. Доходы и расходы определяются по данным ККТ, уполномоченных банков и сведений, которые сами налогоплательщики указали в личном кабинете. Налог рассчитывается автоматически и не самим налогоплательщиком, а налоговым органом. Часть функций налоговых агентов по НДФЛ передана банкам. |

||||||||||||||||||

|

Порядок снятия с учета ККТ при прекращении деятельности

|

||||||||||||||||||

|

Курсы повышения квалификации «Налоговый мониторинг. Общие положения»

|

||||||||||||||||||

|

УФНС России по Ярославской области разъясняет

Налогоплательщики организации и физические лица обязаны уведомлять налоговый орган по месту нахождения (месту жительства) о контролируемых иностранных компаниях (КИК), в отношении которых они являются контролирующими лицами (пп.3 п.3.1 ст. 23 НК РФ). |

||||||||||||||||||

|

До 28 февраля 2023 года физические лица имеют возможность сообщить о своих счетах и вкладах в заграничных банках

|

||||||||||||||||||

|

Уважаемые налогоплательщики! Межрайонная ИФНС России № 7 по Ярославской области информирует!

Предоставление фискальных данных оператором фискальных данных по запросу налогового органа Оператор фискальных данных в соответствии со статьей 1.1 Федерального закона N 54-ФЗ 22.05.2003 обязан представить по запросу налогового органа следующие фискальные данные: - сведения о расчетах, включая сведения об организации или индивидуальном предпринимателе, осуществляющих расчеты, переданные оператору фискальных данных пользователем контрольно-кассовой техники; - сведения о контрольно-кассовой технике, применяемой при осуществлении расчетов, переданные оператору фискальных данных пользователем контрольно-кассовой техники; - иные сведения, сформированные контрольно-кассовой техникой или техническими средствами оператора фискальных данных. Запрос налогового органа должен содержать код города и номер контактного телефона должностного лица налогового органа, непосредственно запрашивающего фискальные данные. В случае получения запроса налогового органа, оператор фискальных данных вправе уточнить содержание запроса, в том числе по номеру контактного телефона, указанному в запросе налогового органа, в целях представления налоговому органу необходимых фискальных данных, содержащихся в базе данных оператора фискальных данных. Срок уточнения оператором фискальных данных содержания запроса налогового органа и срок ответа должностного лица налогового органа, непосредственно запрашивающего фискальные данные, на такое уточнение оператора фискальных данных не может превышать срок представления запрашиваемых налоговым органом фискальных данных, установленный в пункте 13 «Порядка обеспечения налоговым органам доступа к фискальным данным в режиме реального времени и представления фискальных данных оператором фискальных данных по запросу налогового органа». Фискальные данные, запрашиваемые налоговым органом, представляются оператором фискальных данных одним из следующих способов: - в форме электронного документа в рамках информационного взаимодействия в соответствии с Протоколом информационного обмена, которым определяется состав запрашиваемых фискальных данных и порядок их представления; - на бумажном носителе лично законным или уполномоченным представителем оператора фискальных данных. Фискальные данные, представляемые оператором фискальных данных по запросу налогового органа, могут быть представлены на бумажном носителе или в электронной форме по телекоммуникационным каналам связи в адрес налогового органа, направившего соответствующий запрос. Фискальные данные, представляемые по запросу налогового органа на бумажном носителе, заверяются подписью законного или уполномоченного представителя оператора фискальных данных и печатью организации (при наличии). При непосредственном представлении запрашиваемых фискальных данных в налоговый орган законному или уполномоченному представителю оператора фискальных данных необходимо представить документ, подтверждающий полномочия законного или уполномоченного представителя оператора фискальных данных. Непредставление указанных в настоящем пункте документов является основанием для отказа в принятии запрашиваемых фискальных данных. Оператор фискальных данных обязан представить запрашиваемые налоговым органом фискальные данные в следующие сроки: - не позднее 24 часов с момента получения запроса в рамках информационного взаимодействия в соответствии с Протоколом информационного обмена, если иное не предусмотрено законодательством Российской Федерации о применении контрольно-кассовой техники; - не позднее 3 рабочих дней со дня получения запроса на бумажном носителе. |

||||||||||||||||||

|

Межрайонная ИФНС России № 7 по Ярославской области информирует

В связи со складывающейся экономической ситуацией региональный ситуационный центр (далее – РСЦ), созданный в соответствии с приказом ФНС России от 17.03.2020 №ЕД-7-1/168@, осуществляет мониторинг обращений бизнеса и граждан в целях изучения и выработки мер поддержки. Функционирование на территории региона РСЦ предоставляет возможность налогоплательщикам области оперативно информировать органы исполнительной власти о возможных рисках ухудшения финансового состояния в связи со сложившейся экономической ситуацией. Информирование РСЦ о связанных с текущей экономической ситуацией предполагаемых и фактических рисках ухудшения финансового положения, сокращения численности сотрудников, невыплаты заработной платы может осуществляться плательщиками любым удобным способом обратной связи: - через инспекции Федеральной налоговой службы по месту учета; - через электронные Личные кабинеты, функционирующие на сайте ФНС России; - в электронной форме по телекоммуникационным каналам связи (ТКС) с применением усиленной квалифицированной электронной подписи; - по почте; - через местные и региональные органы власти; - почтовый ящик ситуационного центра; - направить информацию непосредственно в РСЦ по адресу электронной почты SC.R7600@tax. gov.ru. анализа полученных сведений еженедельно будут направляться РСЦ в Федеральный ситуационный центр и Правительство Ярославской области для выработки решений на федеральном и региональном уровнях. |

||||||||||||||||||

|

УВАЖАЕМЫЕ НАЛОГОПЛАТЕЛЬЩИКИ! ПРЕДПРИНИМАТЕЛИ – НОТАРИУСЫ – АДВОКАТЫ – ФИЗИЧЕСКИЕ ЛИЦА

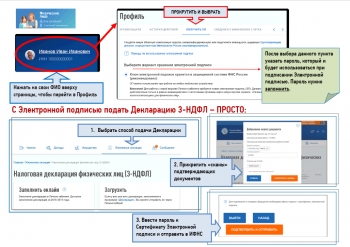

НЕ ПОЗДНЕЕ 04 МАЯ 2022 ГОДА - срок представления декларации о доходах, полученных в 2021 году НЕ ПОЗДНЕЕ 15 ИЮЛЯ 2022 ГОДА – срок уплаты налога, исчисленного в декларации На граждан, представляющих налоговую декларацию за 2021 год исключительно с целью получения налоговых вычетов по НДФЛ, установленный срок подачи декларации – 4 мая 2022 года не распространяется. Самый удобный способ заполнить и направить декларацию в режиме онлайн с помощью сервиса ФНС России "Личный кабинет налогоплательщика для физических лиц». |

||||||||||||||||||

|

Получение остатка имущественных налоговых вычетов в упрощённом порядке

Неиспользованный остаток имущественных налоговых вычетов по расходам на приобретение жилья и (или) уплату процентов можно получить в упрощенном порядке. Данный порядок будет применяться с 2022 года и распространяться на вычеты, право на получение которых возникло с 2020 года, полученных частично в 2021 году. При имеющемся неиспользованном остатке имущественного налогового вычета, автоматически проверяются все условия и при наличии возможности получения вычета сформируется в сервисе «Личный кабинет налогоплательщика для физических лиц» предзаполненное заявление для подписания. Формирование предзаполненных заявлений на получение остатка имущественных налоговых вычетов будет осуществляться после 01.03.2022 – после срока предоставления налоговыми агентами сведений о доходах физических лиц (форма 6-НДФЛ). Предоставление дополнительно декларации формы 3-НДФЛ и каких-либо подтверждающих документов не требуется. О возможности получения налоговых вычетов по НДФЛ в упрощенном порядке в начале года в личном кабинете налогоплательщика размещаются данные для заполнения заявления или направляется сообщение о невозможности получения налогового вычета в упрощенном порядке с указанием соответствующих причин в срок – не позднее 20 марта года, следующего за истекшим налоговым периодом, - в отношении сведений, представленных налоговым агентом или банком до 1 марта года, следующего за истекшим налоговым периодом. |

||||||||||||||||||

|

С 1 января 2022 года введены единые сроки уплаты налога на имущество и авансов по нему

- срок уплаты налога - не позднее 1 марта года, следующего за истекшим налоговым периодом; - срок уплаты авансовых платежей по налогу - не позднее последнего числа месяца, следующего за истекшим отчетным периодом. Налоговые декларации по итогам налогового периода представляются налогоплательщиками не позднее 30 марта года, следующего за истекшим налоговым периодом. Таким образом, срок представления налоговой декларации по налогу на имущество организации за 2021 год - 30.03.2022. Информация о действующих налоговых льготах и преференциях, относящихся к налоговым расходам Ярославской области, отражена в законе Ярославской области от 15.10.2003 № 46-з "О налоге на имущество организаций в Ярославской области". Обращаем внимание, что при заполнении налоговой декларации по налогу на имущество организаций за 2021 год необходимо руководствоваться Порядком заполнения налоговой декларации по налогу на имущество организаций (Приложение N 3 к приказу ФНС России от 14.08.2019 N СА-7-21/405@ (ред. от 18.06.2021)). |

|

02 Февраля 2026 09:19

|

|

16 Декабря 2025 10:08

|

|

06 Февраля 2025 10:27

|

|

30 Сентября 2024 10:59

|

|

11 Октября 2023 11:20

|

|

28 Августа 2023 09:04

|

|

31 Июля 2023 15:19

|

|

19 Июля 2023 15:58

|

|

19 Июня 2023 11:46

|

|

07 Июня 2023 08:18

|

|

10 Октября 2022 13:35

|

|

26 Ноября 2021 15:59

|

|

23 Ноября 2021 16:23

|

|

22 Ноября 2021 14:52

|

|

15 Ноября 2021 13:25

|

|

15 Ноября 2021 13:23

|

|

27 Октября 2021 14:05

|

|

31 Августа 2021 11:05

|

|

08 Июля 2021 09:09

|

|

20 Мая 2021 13:34

|

|

22 Апреля 2021 08:42

|

|

09 Апреля 2021 15:35

|

|

24 Декабря 2020 10:24

|

|

Межрайонная ИФНС России № 1 по Ярославской области сообщает, что прием и обслуживание налогоплательщиков 31 декабря 2020 года по вопросам предоставления государственных услуг будет осуществляться до 17.00. 24 Декабря 2020 10:24

|

|

24 Декабря 2020 10:21

|

|

15 Декабря 2020 16:03

|

|

ИФНС России № 1 по Ярославской области информирует о переносе срока общероссийского дня приема граждан, запланированного к проведению 14 декабря 2020 года, до периода стабилизации эпидемиологической ситуации. 08 Декабря 2020 15:46

|

|

Сегодня, 2 февраля, в администрации города состоялось расширенное совещание, посвящённое подведению итогов работы Межрайонной ИФНС России № 1 по Ярославской области за 2017 год и основным задачам на 2018 год. 02 Февраля 2018 18:32

|

|

Заплатить налог на имущество физических лиц, земельный и транспортный налоги за 2016 год необходимо не позднее 1 декабря 2017 года, напоминает УФНС России по Ярославской области. Осуществить оплату возможно не только в отделениях банков, но и не выходя из дома с помощью электронных сервисов банков-партнеров, заключивших Соглашение с ФНС России в рамках обмена сведениями о платежах физических лиц. 28 Ноября 2017 23:34

|

|

Сегодня, 24 ноября, первый заместитель главы городского округа Алла Кибец и глава Переславского муниципального района Валерий Астраханцев поздравили сотрудников Межрайонной ИФНС России № 1 по Ярославской области с профессиональным праздником. 25 Ноября 2017 11:23

|

|

Сегодня, 21 ноября, День сотрудника налоговых органов Российской Федерации. Этот день отмечают инспекторы и сотрудники отдела обслуживания плательщиков, чиновники управления при Министерстве финансов, преподаватели, студенты и выпускники профильных учебных заведений. 21 Ноября 2017 14:20

|

|

Налоговая инспекция проводит Дни открытых дверей. Они пройдут 10, 11 ноября во всех территориальных налоговых инспекциях России. 08 Ноября 2017 17:14

|

|

Управление Федеральной налоговой службы по Ярославской области напоминает гражданам, что заплатить налог на имущество, а также земельный и транспортный налоги за 2016 год необходимо в срок не позднее 1 декабря 2017 года. 27 Октября 2017 09:46

|

|

Межрайонная ИФНС России № 1 по Ярославской области напоминает. Не позднее 1 декабря всем собственникам необходимо оплатить налоги на имущество — квартиру, жилой дом, гараж, землю, автомобиль. 18 Октября 2017 17:02

|

.jpg)

152020, Ярославская область, г.Переславль-Залесский, Народная пл., 1,

152020, Ярославская область, г.Переславль-Залесский, Народная пл., 1, +7 (48535) 3-28-37 (приемная), +7 (48535) 3-59-44 (редакция)

+7 (48535) 3-28-37 (приемная), +7 (48535) 3-59-44 (редакция)