Межрайонная инспекция Федеральной налоговой службы №7 по Ярославской области

Фактический адрес (прием налогоплательщиков):

150006, г. Ярославль, Тутаевское шоссе, д. 108

152155, Ярославская область, г. Ростов, ул. Спартаковская, д.142

152025, г. Переславль-Залесский, ул. 50 лет Комсомола, д.16а

сайт: https://www.nalog.ru/rn76/ifns/imns76_08/

Начальник ИФНС: Ермолаева Ирина Владимировна

Личный кабинет налогоплательщика для физических лиц

Электронные сервисы ФНС России

https://www.nalog.ru/rn76/about_fts/el_usl/

- Контакты

- Время работы

- График приема

- Управление ФНС России по ЯО

- Реквизиты

- Документы и информационные материалы

Юридический адрес: 150006, г. Ярославль, Тутаевское шоссе, д. 108

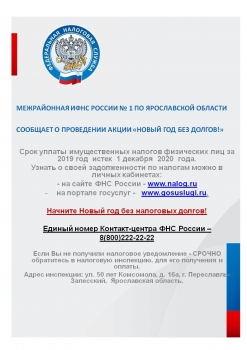

Контакт-центр: 8-800-222-2222

Приёмная: +7 (4852) 78-80-91

Телефон "доверия" по нарушениям налогового законодательства: +7 (4852) 78-80-93

|

|

Время работы инспекции |

|

Пн |

9.00-18.00 |

|

Вт |

9.00-18.00 |

|

Ср |

9.00-18.00 |

|

Чт |

9.00-18.00 |

|

Пт |

9.00-16.45 |

|

Сб |

|

График личного приема граждан начальником и заместителями начальника инспекции

Справки по вопросам записи на личный прием по телефону +7 (4852) 78-80-92. При личном приеме необходимо иметь при себе удостоверение личности.

|

Должность |

Дни и часы личного приема |

|

Начальник Инспекции |

пятница |

|

Заместители начальника Инспекции

|

понедельник - четверг |

Вышестоящий орган – Управление ФНС России по Ярославской области

150003, г. Ярославль, ул. Кооперативная, д. 11

При личном визите следует обращаться в общественную приемную.

При себе необходимо иметь удостоверение личности.

Время работы:

пн-чт с 9:00 до 18:00,

пт с 9:00 до 17:00

перерыв с 13:00 до 13:48

Контакт-центр: 8-800-222-2222

Телефон "доверия": +7 (4852) 78-80-53

|

Код ИФНС |

7627 |

|

Наименование |

Межрайонная ИФНС России № 7 по Ярославской области |

|

ИНН |

7727406020 |

|

КПП |

770801001 |

|

Адрес |

152025, г. Переславль-Залесский, ул. 50 лет Комсомола, д.16а; Получатель - Казначейство России (ФНС России) |

|

Бюджетный счет |

40102810445370000059 |

|

БИК банка |

017003983 |

|

Наименование банка |

ОКЦ № 7 ГУ Банка России по ЦФО//УФК по Тульской области, г. Тула |

|

Наименование получателя |

Управление Федерального Казначейства по Ярославской области (Межрайонная ИФНС России № 1 по Ярославской области) |

| Номер казначейского счёта | 03100643000000018500 |

|

ОКТМО муниципального образования |

Переславль-Залесский муниципальный округ 78532000 |

Документы и информационные материалы

|

Межрайонная ИФНС России №7 по Ярославской области 23 августа 2023 года проведет семинар для налогоплательщиков

На мероприятии будут рассмотрены следующие темы:

Семинар будет проходить по следующему адресу инспекции: Ярославская область, г. Переславль-Залесский, ул. 50 лет комсомола, д. 16А. Время проведения семинара: 15.00 – 16.00. Телефоны +7(4852)48-81-35, +7(48535)3-26-70 Участие в семинаре бесплатное |

|

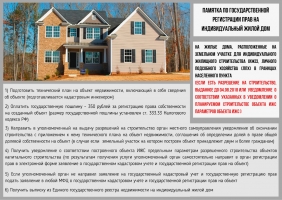

Памятка для налогоплательщиков

|

|

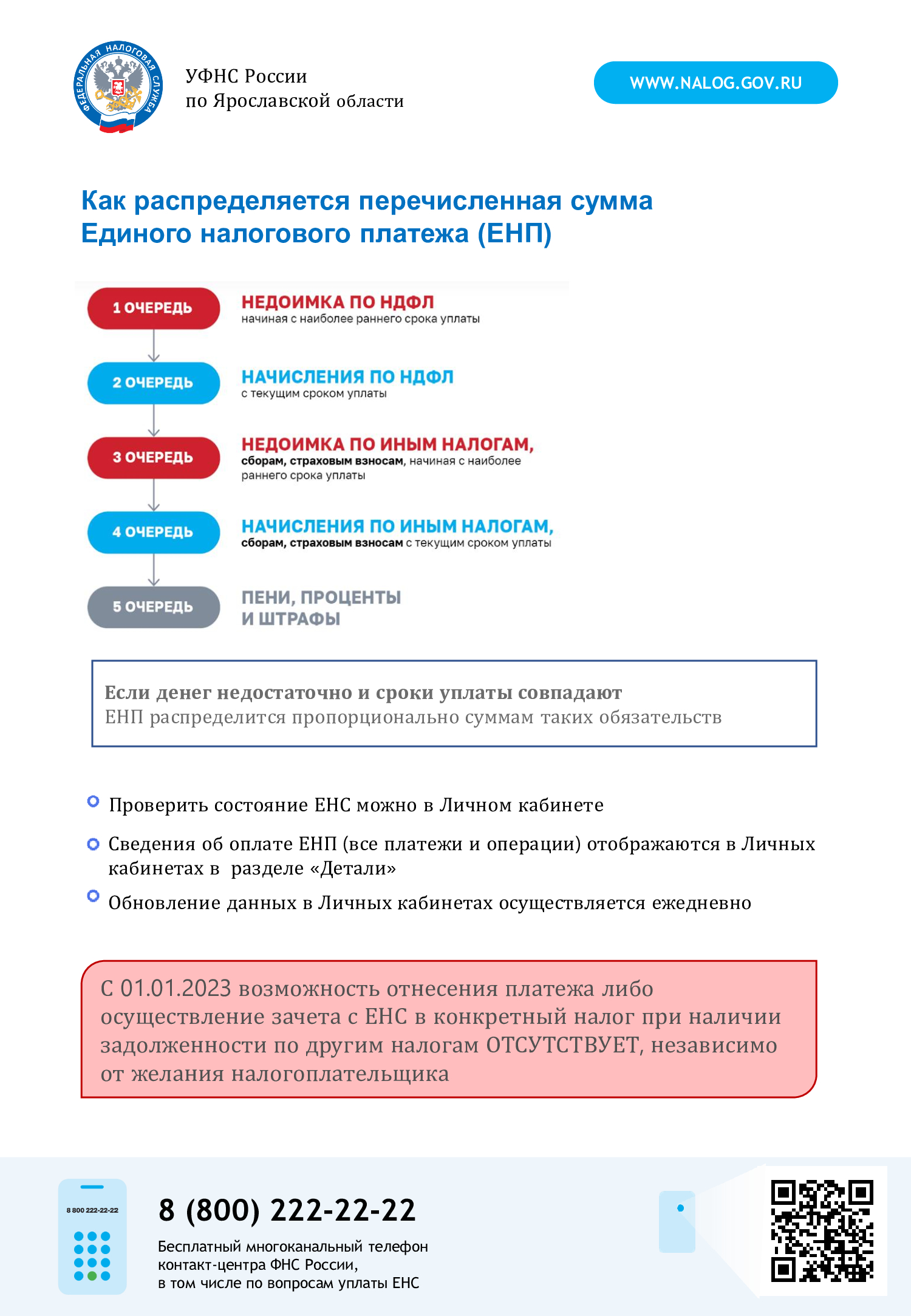

Порядок распределения перечисленной суммы ЕНП

|

|

Межрайонная ИФНС России № 7 по Ярославской области информирует

На семинаре 2 августа 2023 в г. Переславле-Залесском сотрудники Межрайонной ИФНС России № 7 по Ярославской области напомнили о необходимости своевременно предоставлять уведомления об исчисленных суммах, разобрали основные ошибки, допускаемые налогоплательщиками при заполнении уведомлений. Налоговики рассказали о последовательности распределения денежных средств, перечисленных и признаваемых в качестве единого налогового платежа, о возможности информирования налогоплательщиков о налоговой задолженности посредством направления СМС - сообщения. Сотрудники инспекции напомнили слушателям о размещении на официальном сайте Федеральной налоговой службы раздела, посвященного ЕНС, в котором собраны наиболее распространенные вопросы и ответы по этой тематике. |

|

Межрайонная ИФНС России № 7 по Ярославской области информирует

Принадлежность сумм денежных средств, перечисленных и (или) признаваемых в качестве единого налогового платежа, определяется налоговыми органами на основании учтенной на едином налоговом счете налогоплательщика суммы его совокупной обязанности с соблюдением следующей последовательности (пункт 8 статья 45 Налогового кодекса Российской Федерации):

|

|

Межрайонная ИФНС России № 7 по Ярославской области информирует!

На семинаре в г. Переславле - Залесском сотрудники Межрайонной ИФНС России № 7 по Ярославской области напомнили о необходимости своевременно предоставлять уведомления об исчисленных суммах, разобрали основные ошибки, допускаемые налогоплательщиками при заполнении уведомлений. Налоговики рассказали о последовательности распределения денежных средств, перечисленных и признаваемых в качестве единого налогового платежа, о возможности информирования налогоплательщиков о налоговой задолженности посредством направления СМС - сообщения. Сотрудники инспекции напомнили слушателям о размещении на официальном сайте Федеральной налоговой службы раздела, посвященного ЕНС, в котором собраны наиболее распространенные вопросы и ответы по этой тематике. |

|

Межрайонная ИФНС России №7 по Ярославской области 12 июля 2023 года проведет семинар для налогоплательщиков

В программе семинара

Семинар будет проходить по следующему адресу инспекции: Ярославская область, г. Переславль-Залесский, ул. 50 лет комсомола, д. 16А. Время проведения семинара: 15.00 – 16.00. Телефоны +7(4852)48-81-35, +7(48535)3-26-70 Вход свободный. |

|

Межрайонная ИФНС России № 7 по Ярославской области 21.06.2023 провела семинар с представителями бизнеса

Обсуждались актуальные вопросы применения и уплаты налогов в связи с переходом на единый налоговый платеж (ЕНП), разбирались типичные ошибки, допускаемые налогоплательщиками при заполнении Уведомлений об исчисленных суммах налогов, о возможности информирования налогоплательщиков о налоговой задолженности посредством направления СМС - сообщения. Также рассматривались вопросы об уменьшении налога на УСН и ПСН на уплату фиксированных страховых взносов. Сотрудники инспекции напомнили слушателям о размещении на официальном сайте Федеральной налоговой службы раздела, посвященного ЕНС, в котором собраны наиболее распространенные вопросы и ответы по этой тематике. |

|

Межрайонная ИФНС России № 7 по Ярославской области информирует

17 июля – последний день уплаты НДФЛ за 2022 год. Сделать это нужно тем, кто должен был представить декларацию 3-НДФЛ за прошлый год до 2 мая 2023 года. Кто обязан отчитываться о доходах за 2022 год, можно узнать в специальном разделе на сайте ФНС России. Оплатить налог можно в течение всего дня 17 июля. Проще всего это сделать с помощью онлайн-сервиса «Уплата налогов и пошлин» на сайте ФНС России. Пользователи «Личного кабинета налогоплательщика для физических лиц» и «Личного кабинета налогоплательщика индивидуального предпринимателя» могут сформировать платежный документ в сервисе и уплатить налог онлайн. С 18 июля за каждый просроченный день уплаты НДФЛ будет начисляться пеня, исходя из 1/300 действующей в это время ключевой ставки Центрального банка Российской Федерации. |

|

Межрайонная ИФНС России №7 по Ярославской области 01 июня 2023 года проведет семинар по вопросам применения системы Единого налогового счета

Семинар будет проходить по следующим адресам инспекции: г. Ярославль, ул. Корабельная, 1, стр.9, г. Ростов, ул. Спартаковская, д. 142, г. Переславль-Залесский, ул. 50 лет комсомола, д. 16А. Время проведения семинара: 15.00 – 16.00, вход свободный. В программе семинара

|

|

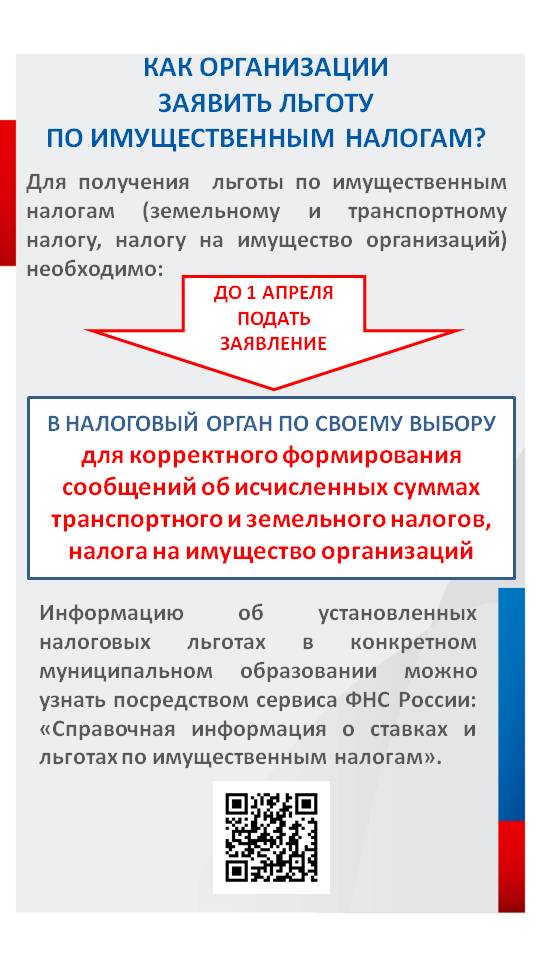

Заполнение и представление налогоплательщиками-организациями в налоговые органы уведомлений об исчисленных суммах налога на имущество организаций, земельного и транспортного налога

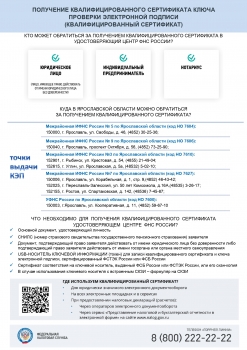

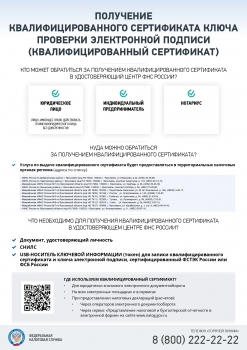

При заполнении в уведомлении поля «КПП, указанный в соответствующей налоговой декларации (расчете)» в отношении транспортного и земельного налогов, а также налога на имущество организаций (в части объектов, налоговая база по которым определяется как кадастровая стоимость) необходимо учитывать, что обязанность представления налоговых деклараций (расчетов) по данным налогам НК РФ не установлена. Следовательно, КПП в уведомлении указывается в соответствии со свидетельством о постановке на учет российской организации в налоговом органе по месту ее нахождения; для иностранной организации, работающей на территории РФ через постоянное представительство, – в соответствии со свидетельством о ее постановке на учет в налоговом органе; для иностранной организации, не осуществляющей деятельность на территории РФ через постоянное представительство, – в соответствии с уведомлением о постановке на учет иностранной организации в налоговом органе. Если у плательщика налога на имущество организаций есть недвижимое имущество, облагаемое по среднегодовой стоимости, а также недвижимость, облагаемая исходя из кадастровой стоимости, он должен представить уведомление для уплаты авансовых платежей по налогу в течение 2023 г. в отношении всех таких объектов. Исключение – положения ч. 12 ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ, согласно которым в течение 2023 года уведомления могут представляться в налоговые органы в виде распоряжений на перевод денежных средств в уплату платежей в бюджетную систему РФ, на основании которых налоговые органы могут однозначно определить их принадлежность к источнику доходов бюджетов бюджетной системы РФ, срок уплаты и иные реквизиты, необходимые для определения соответствующей обязанности. Подробности о заполнении и представлении уведомлений об исчисленных суммах налогов можно узнать по бесплатному многоканальному телефону контакт-центра ФНС России (тел. 8 800 222 22 22), или по телефонам инспекции: 8(4852) 46-43-50, 8(48536) 7-56- 94, 8(48535) 3-12-41. |

|

Срок подачи уведомления о КИК за 2022 г.: для организаций - 20.03.2023, для физических лиц - 02.05.2023

Контролирующим лицом КИК — иностранной организации признаются физические лица - налоговые резиденты Российской Федерации:

Уведомление о КИК представляется физическим лицом независимо от полученного такой иностранной компанией финансового результата в налоговый орган по месту жительства. Представить уведомление можно как на бумаге, так и в электронном виде, в т.ч. через личный кабинет налогоплательщика по упрощенной форме. Форма уведомления о КИК и Порядок ее заполнения утверждены Приказом ФНС России от 19.07.2021 N ЕД-7-13/671@. Неправомерное непредставление в установленный срок контролирующим лицом в налоговый орган уведомления о КИК за календарный год (представление уведомления о КИК с недостоверными сведениями), влечет взыскание штрафа в размере 500 000 рублей по каждой КИК, сведения о которой не представлены либо в отношении которой представлены недостоверные сведения (п.1 ст. 129.6 НК РФ). Кроме представления уведомления о КИК контролирующие лица обязаны подтверждать размер прибыли (убытка) КИК либо право на освобождение от налогообложения прибыли КИК путем представления следующих документов:

При отсутствии финансовой отчетности предусмотрена возможность представить иные документы, подтверждающие прибыль (убыток) КИК за финансовый год. Например, выписку по расчетным счетам или подтверждение отсутствия действовавших в отчетном периоде расчетных счетов, первичные документы, справку компетентного иностранного органа, налоговую отчетность КИК и прочее. Дополнительно контролирующее лицо вправе представить в адрес налогового органа письмо за подписью уполномоченного должностного лица КИК, в котором отражены сведения об отсутствии ведения финансово-хозяйственной деятельности в определенном периоде и невозможности представления первичных документов. При этом в случае определения прибыли (убытка) КИК по правилам, установленным главой 25 НК РФ, сумма прибыли (убытка) КИК должна быть подтверждена документами, позволяющими определить такую сумму. Такими документами, в частности, могут быть выписки с расчетных счетов КИК, первичные документы, подтверждающие произведенные операции согласно обычаям делового оборота иностранной компании, регистры налогового учета иностранной компании, составленные по правилам, установленным главой 25 НК РФ, и др. Представлять документы не требуется в случае, если КИК образована в соответствии с законодательством государства - члена ЕАЭС (Белоруссия, Казахстан, Армения и Киргизия) и имеет постоянное местонахождение в этом государстве. Физические лица представляют указанные документы вместе с уведомлением о КИК. При этом если оно направляется через личный кабинет налогоплательщика, то документы могут быть представлены также в электронном виде. |

|

Дорогие ветераны Великой Отечественной войны и труженики тыла! Уважаемые жители Ярославской области!

Коллектив Межрайонной ИФНС России №7 по Ярославской области поздравляет вас с Великим праздником – с Днем Победы! С каждым годом все дальше от нас победный май 1945 года. Но память о нем мы с особой любовью храним и передаем из поколения в поколение. Этот праздник объединяет радость побед и горечь утрат, чувства гордости и восхищения людьми, которые, преодолев все испытания, выстояли и победили! Это день Памяти и Уважения к героям. Дорогие ветераны! Низкий вам поклон! Примите нашу глубокую благодарность за ваш героизм, отвагу, стойкость. Спасибо вам за жизнь! Здоровья, долголетия, внимания и заботы близких! Всем нам – мира, благополучия и здоровья! С праздником! С Днём Великой Победы! Коллектив Межрайонной ИФНС России №7 по Ярославской области |

|

Основные ошибки по заполнению Уведомления об исчисленных суммах

При заполнении Уведомлений об исчисленных суммах налогов налогоплательщики допускают несколько основных ошибок: - неверно указан налоговый (отчетный) период; Подробнее об основных ошибках и последующих действиях при их выявлении можно узнать на промостранице сайта ФНС России «Все о ЕНС» в разделах «Основные ошибки в уведомлениях» и «Как исправить ошибку в уведомлении». |

|

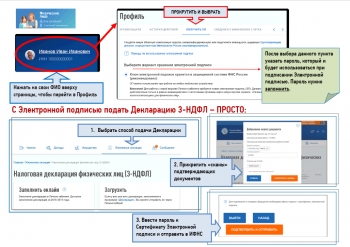

Уважаемые налогоплательщики, предприниматели, нотариусы, адвокаты и физические лица

Декларационная кампания, в ходе которой физическим лицам необходимо представить декларацию о полученных в 2022 году доходах, продолжается. Последний день подачи декларации 3-НДФЛ в этом году – 2 мая 2023 года. Представить декларацию 3-НДФЛ следует в налоговую инспекцию по месту учета гражданина. Удобнее всего это сделать через интернет-сервис ФНС России «Личный кабинет для физических лиц». Сервис удобен тем, что позволяет направить декларацию в режиме онлайн, подписав ее электронной подписью. Подпись формируется бесплатно в Личном кабинете пользователя. Войти в Личный кабинет можно с паролем доступа от портала Госуслуг либо по полученному паролю в любой налоговой инспекции. |

|

С 8 Марта!

Милые женщины! Коллектив Межрайонной ИФНС России №7 по Ярославской области поздравляет вас с Международным женским днём 8 марта! Этот замечательный весенний праздник является символом бесконечной любви, искреннего восхищения и глубокого уважения к вам –женщинам. Именно женщина наполняет жизнь смыслом, радостью, счастьем, надеждой и верой в будущее. Представительницам прекрасной половины человечества по плечу любые свершения и высоты, будь то научное открытие, спортивное состязание или ведение бизнеса. Вместе с тем женщина создает уют и хранит домашний очаг, растит и воспитывает детей, щедро даря свое тепло, вдохновляя на труд и новые достижения во имя благополучия семьи. Особенно хочется выделить ветеранов налоговой службы, внесших значительный вклад в развитие и поддержание на высоком уровне деятельность налоговых органов Ярославля и Ярославской области! Дорогие женщины от души желаем Вам здоровья, мира, добра, оптимизма, светлого настроения, исполнения самых заветных желаний. Оставайтесь всегда прекрасными, обаятельными, любящими и любимыми!

Начальник Межрайонной ИФНС России № 7 по Ярославской области В.В. Земскова |

|

С 1 января 2023 года началась Декларационная кампания-2023

Представить декларацию о полученных в 2022 году доходах не позднее 02 мая 2023 года налогоплательщик должен, если:

Оплатить налог на доходы физических лиц, исчисленный в декларации, необходимо не позднее 17 июля 2023 года. Не нужно сдавать декларацию в случае продажи недвижимого имущества на сумму до 1 млн. рублей, а иного имущества – до 250 тыс. рублей в год. Предельный срок подачи декларации 02 мая 2023 года не распространяется на получение налоговых вычетов. В этом случае направить декларацию можно в любое время в течение года. Личный кабинет для физических лиц на официальном сайте ФНС России www.nalog.gov.ru – удобный способ заполнения и отправки декларации 3- НДФЛ в налоговую инспекцию. Большая часть данных в сервисе уже предзаполнена и визит в налоговую инспекцию не требуется. Экономьте свое время направляйте декларацию онлайн! |

|

ЕДИНЫЙ НАЛОГОВЫЙ СЧЕТ (ЕНС) ЕДИНЫЙ НАЛОГОВЫЙ ПЛАТЕЖ (ЕНП)

В соответствии с Федеральным законом от 14.07.2022 № 263-ФЗ внесены изменения в положения Налогового кодекса Российской Федерации, которые вводят институт Единого налогового счета. С 1 января 2023 года Единый налоговый платеж и Единый налоговый счет стали обязательным для всех юридических лиц, индивидуальных предпринимателей и физических лиц. Система Единого налогового счета и Единого налогового платежа подразумевает, что налоги, сборы и страховые взносы нужно перечислять единым платежным документом. Все платежи, администрируемые налоговыми органами подлежат уплате на отдельный казначейский счет, открытый в Управлении Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом). Данный счет применятся вне зависимости от места постановки на учет налогоплательщика или места нахождения объекта налогообложения. С реквизитами для уплаты можно ознакомиться на промостранице на сайте ФНС России https://www.nalog.gov.ru/rn77/. |

|

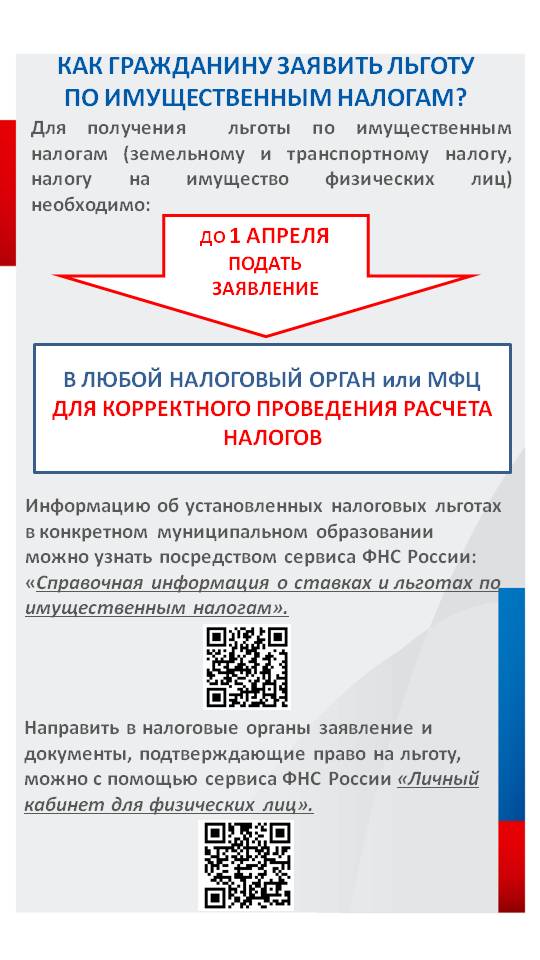

Льготы по имущественным налогам

|

|

Реквизиты уплаты Единого налогового платежа

|

|

02 Февраля 2026 09:19

|

|

16 Декабря 2025 10:08

|

|

06 Февраля 2025 10:27

|

|

30 Сентября 2024 10:59

|

|

11 Октября 2023 11:20

|

|

28 Августа 2023 09:04

|

|

31 Июля 2023 15:19

|

|

19 Июля 2023 15:58

|

|

19 Июня 2023 11:46

|

|

07 Июня 2023 08:18

|

|

10 Октября 2022 13:35

|

|

26 Ноября 2021 15:59

|

|

23 Ноября 2021 16:23

|

|

22 Ноября 2021 14:52

|

|

15 Ноября 2021 13:25

|

|

15 Ноября 2021 13:23

|

|

27 Октября 2021 14:05

|

|

31 Августа 2021 11:05

|

|

08 Июля 2021 09:09

|

|

20 Мая 2021 13:34

|

|

22 Апреля 2021 08:42

|

|

09 Апреля 2021 15:35

|

|

24 Декабря 2020 10:24

|

|

Межрайонная ИФНС России № 1 по Ярославской области сообщает, что прием и обслуживание налогоплательщиков 31 декабря 2020 года по вопросам предоставления государственных услуг будет осуществляться до 17.00. 24 Декабря 2020 10:24

|

|

24 Декабря 2020 10:21

|

|

15 Декабря 2020 16:03

|

|

ИФНС России № 1 по Ярославской области информирует о переносе срока общероссийского дня приема граждан, запланированного к проведению 14 декабря 2020 года, до периода стабилизации эпидемиологической ситуации. 08 Декабря 2020 15:46

|

|

Сегодня, 2 февраля, в администрации города состоялось расширенное совещание, посвящённое подведению итогов работы Межрайонной ИФНС России № 1 по Ярославской области за 2017 год и основным задачам на 2018 год. 02 Февраля 2018 18:32

|

|

Заплатить налог на имущество физических лиц, земельный и транспортный налоги за 2016 год необходимо не позднее 1 декабря 2017 года, напоминает УФНС России по Ярославской области. Осуществить оплату возможно не только в отделениях банков, но и не выходя из дома с помощью электронных сервисов банков-партнеров, заключивших Соглашение с ФНС России в рамках обмена сведениями о платежах физических лиц. 28 Ноября 2017 23:34

|

|

Сегодня, 24 ноября, первый заместитель главы городского округа Алла Кибец и глава Переславского муниципального района Валерий Астраханцев поздравили сотрудников Межрайонной ИФНС России № 1 по Ярославской области с профессиональным праздником. 25 Ноября 2017 11:23

|

|

Сегодня, 21 ноября, День сотрудника налоговых органов Российской Федерации. Этот день отмечают инспекторы и сотрудники отдела обслуживания плательщиков, чиновники управления при Министерстве финансов, преподаватели, студенты и выпускники профильных учебных заведений. 21 Ноября 2017 14:20

|

|

Налоговая инспекция проводит Дни открытых дверей. Они пройдут 10, 11 ноября во всех территориальных налоговых инспекциях России. 08 Ноября 2017 17:14

|

|

Управление Федеральной налоговой службы по Ярославской области напоминает гражданам, что заплатить налог на имущество, а также земельный и транспортный налоги за 2016 год необходимо в срок не позднее 1 декабря 2017 года. 27 Октября 2017 09:46

|

|

Межрайонная ИФНС России № 1 по Ярославской области напоминает. Не позднее 1 декабря всем собственникам необходимо оплатить налоги на имущество — квартиру, жилой дом, гараж, землю, автомобиль. 18 Октября 2017 17:02

|

.jpg)

152020, Ярославская область, г.Переславль-Залесский, Народная пл., 1,

152020, Ярославская область, г.Переславль-Залесский, Народная пл., 1, +7 (48535) 3-28-37 (приемная), +7 (48535) 3-59-44 (редакция)

+7 (48535) 3-28-37 (приемная), +7 (48535) 3-59-44 (редакция)