Межрайонная инспекция Федеральной налоговой службы №7 по Ярославской области

Фактический адрес (прием налогоплательщиков):

150006, г. Ярославль, Тутаевское шоссе, д. 108

152155, Ярославская область, г. Ростов, ул. Спартаковская, д.142

152025, г. Переславль-Залесский, ул. 50 лет Комсомола, д.16а

сайт: https://www.nalog.ru/rn76/ifns/imns76_08/

Начальник ИФНС: Ермолаева Ирина Владимировна

Личный кабинет налогоплательщика для физических лиц

Электронные сервисы ФНС России

https://www.nalog.ru/rn76/about_fts/el_usl/

- Контакты

- Время работы

- График приема

- Управление ФНС России по ЯО

- Реквизиты

- Документы и информационные материалы

Юридический адрес: 150006, г. Ярославль, Тутаевское шоссе, д. 108

Контакт-центр: 8-800-222-2222

Приёмная: +7 (4852) 78-80-91

Телефон "доверия" по нарушениям налогового законодательства: +7 (4852) 78-80-93

|

|

Время работы инспекции |

|

Пн |

9.00-18.00 |

|

Вт |

9.00-18.00 |

|

Ср |

9.00-18.00 |

|

Чт |

9.00-18.00 |

|

Пт |

9.00-16.45 |

|

Сб |

|

График личного приема граждан начальником и заместителями начальника инспекции

Справки по вопросам записи на личный прием по телефону +7 (4852) 78-80-92. При личном приеме необходимо иметь при себе удостоверение личности.

|

Должность |

Дни и часы личного приема |

|

Начальник Инспекции |

пятница |

|

Заместители начальника Инспекции

|

понедельник - четверг |

Вышестоящий орган – Управление ФНС России по Ярославской области

150003, г. Ярославль, ул. Кооперативная, д. 11

При личном визите следует обращаться в общественную приемную.

При себе необходимо иметь удостоверение личности.

Время работы:

пн-чт с 9:00 до 18:00,

пт с 9:00 до 17:00

перерыв с 13:00 до 13:48

Контакт-центр: 8-800-222-2222

Телефон "доверия": +7 (4852) 78-80-53

|

Код ИФНС |

7627 |

|

Наименование |

Межрайонная ИФНС России № 7 по Ярославской области |

|

ИНН |

7727406020 |

|

КПП |

770801001 |

|

Адрес |

152025, г. Переславль-Залесский, ул. 50 лет Комсомола, д.16а; Получатель - Казначейство России (ФНС России) |

|

Бюджетный счет |

40102810445370000059 |

|

БИК банка |

017003983 |

|

Наименование банка |

ОКЦ № 7 ГУ Банка России по ЦФО//УФК по Тульской области, г. Тула |

|

Наименование получателя |

Управление Федерального Казначейства по Ярославской области (Межрайонная ИФНС России № 1 по Ярославской области) |

| Номер казначейского счёта | 03100643000000018500 |

|

ОКТМО муниципального образования |

Переславль-Залесский муниципальный округ 78532000 |

Документы и информационные материалы

|

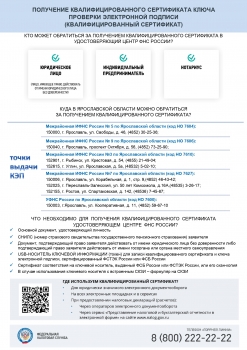

Перевыпуск электронной подписи

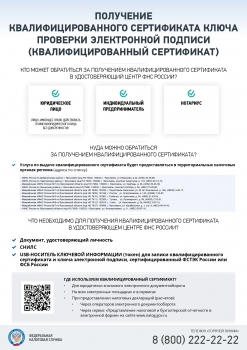

Если у индивидуального предпринимателя или организации заканчивается срок действия сертификата электронной подписи, то ее можно перевыпустить с помощью «Личного кабинета юридического лица» и «Личного кабинета индивидуального предпринимателя». В личном кабинете юридического лица заявление на перевыпуск электронной подписи необходимо заполнить в разделе «Заявления.Запросы» – «Электронная подпись (КЭП)», в личном кабинете индивидуального предпринимателя - в разделе «Услуги.Сервисы» – «Перевыпуск сертификата ЭП». Важно помнить, что перевыпустить электронную подпись возможно только при наличии действующей электронной подписи. В случае если срок действия электронной подписи истек и налогоплательщик не успел перевыпустить новую, необходимо снова обратиться в налоговый орган либо в офис обслуживания доверенного лица Удостоверяющего центра ФНС России. Услуга оказывается независимо от места регистрации заявителя. Получить электронную подпись в Удостоверяющем центре ФНС России могут только лица, действующие от имени организации без доверенности, и индивидуальные предприниматели. Для получения электронной подписи необходимо предоставить: - основной документ, удостоверяющий личность (оригинал); - СНИЛС; - Идентификационный номер налогоплательщика (ИНН); - USB-носитель ключевой информации (токен), сертифицированный ФСТЭК России или ФСБ России, для записи КЭП. С порядком выпуска и перевыпуска электронной подписи, адресами подразделений налоговых органов в регионах Российской Федерации, осуществляющих выпуск квалифицированной электронной подписи, перечнем Доверенных лиц УЦ ФНС России можно ознакомиться в разделе «Удостоверяющий центр ФНС России». |

|

Массовый расчет налога на имущество организаций за 2025 год

По завершении 1 квартала 2026 года налоговые органы проведут массовый расчет налога на имущество организаций за 2025 год. Юридическим лицам будут направлены сообщения об исчисленных суммах налогов, которые в дальнейшем отражаются в совокупной обязанности на ЕНС. До этого организации могут обратиться в налоговый орган по месту своего учета, чтобы сверить сведения за 2025 год о принадлежащих им налогооблагаемых объектах имущества: - об их характеристиках - об периоде владения - о налоговой базе - о льготах При этом при наличии оснований за период 2025 года можно заявить налоговые льготы, обратиться за прекращением налогообложения в связи с гибелью или уничтожением объекта, принудительным изъятием транспортного средства или его розыском. Напоминаем, что организация ставится и снимается с учета в налоговом органе по месту нахождения принадлежащих ей транспортных средств и объектов недвижимости на основании сведений, направленных в налоговые органы от органов: - ГИБДД МВД России - гостехнадзора - ГИМС МЧС России - Росморречфлота - Росавиации - Минобороны России - Росреестра - иные регистрирующие органы Юридическое лицо может бесплатно получить электронную выписку из Единого государственного реестра налогоплательщиков (ЕГРН) об объектах налогообложения, которые принадлежали ему в 2025 году. Если, по мнению налогоплательщика, сведения реестра необходимо актуализировать, налоговый орган на основе обращения налогоплательщика направит межведомственный запрос в соответствующий регистрирующий орган. О результатах сверки и наличии оснований для изменения записей ЕГРН организация будет проинформирована. |

|

В каких случаях не нужно подавать заявление на льготу по имущественным налогам

Согласно налоговому законодательству для некоторых категорий налогоплательщиков, имеющих право на льготу по имущественным налогам физических лиц, предусмотрен беззаявительный порядок предоставления налоговых льгот. В частности, чтобы получить налоговую льготу, не требуется представлять заявления пенсионерам, предпенсионерам, инвалидам I и II групп, инвалидам с детства, детям-инвалидам, лицам, имеющим трех и более несовершеннолетних детей, ветеранам боевых действий. В беззаявительном порядке предоставляется льгота по транспортному налогу cледующим категориям налогоплательщиков: - один из родителей (усыновителей), опекун, попечитель ребенка-инвалида (далее - лицо); Беззаявительный порядок предусматривает предоставление налоговой льготы и (или) налогового вычета на основании имеющейся у налогового органа информации, то есть без обращения налогоплательщика. Льгота предоставляется с налогового периода, в котором у налогоплательщика возникло такое право. Вместе с тем, указанные категории налогоплательщиков вправе самостоятельно обратиться в инспекцию для получения льготы. Форма заявления о предоставлении налоговой льготы, порядок ее заполнения, а также формат представления такого заявления в электронной форме утверждены приказом ФНС России от 14.11.2017 №ММВ-7-21/897@. К заявлению налогоплательщики вправе представить документы, подтверждающие право на льготу (либо указать реквизиты документов в заявлении). Направить заявление о предоставлении льготы удобнее всего через «Личный кабинет налогоплательщика для физических лиц». Также с заявлением можно обратиться в любой налоговый орган или МФЦ. С подробной информацией об установленных льготах можно ознакомиться с помощью сервиса «Справочная информация о ставках и льготах по имущественным налогам». |

|

Межрайонная ИФНС России № 7 по Ярославской области напоминает, как вносятся коды ОКВЭД в реестры ЕГРЮЛ и ЕГРИП

С 1 сентября 2025 года изменился порядок внесения и отражения в ЕГРЮЛ и ЕГРИП сведений о кодах по ОКВЭД. Соответствующие изменения внесены Федеральным законом от 28.12.2024 № 529-ФЗ. В реестрах ЕГРЮЛ и ЕГРИП теперь содержатся два типа кодов по ОКВЭД: заявительные и отчетные. Первые определяются хозяйствующим субъектом самостоятельно и вносятся в ЕГРЮЛ и ЕГРИП в соответствии с документами, представленными при государственной регистрации. Они отражаются в выписках из ЕГРЮЛ и ЕГРИП с сентября 2025 года. Коды по ОКВЭД отчетного типа с указанием их процентных долей вносятся в ЕГРЮЛ и ЕГРИП на основании сведений, поступивших из Росстата. Они определяются Росстатом на основании первичных статистических данных, представленных хозяйствующим субъектом не позднее 1 апреля года, следующего за отчетным. Начиная с 2026 года в выписках из ЕГРЮЛ и ЕГРИП будут отражаться коды по ОКВЭД отчетного типа (по мере поступления сведений от Росстата), а также коды по ОКВЭД заявительного типа. Подробнее о кодах ОКВЭД в ЕГРЮЛ и ЕГРИП https://www.nalog.gov.ru/okved/. |

|

Какие льготы могут получить участники специальной военной операции

Для участников специальной военной операции (СВО): мобилизованных, добровольцев, контрактников и членов их семей, поименованных в пп. 9.1-9.5 п. 1 ст. 407 Налогового кодекса Российской Федерации (НК РФ), предусмотрена льгота по налогу на имущество физических лиц. Освобождение распространяется на один объект каждого вида капитального строительства, не используемого в предпринимательской деятельности, а именно:

С перечнем льгот в регионе и муниципальном образовании можно ознакомиться на сайте ФНС России www.nalog.gov.ru в сервисе «Справочная информации о ставках и льготах по имущественным налогам». |

|

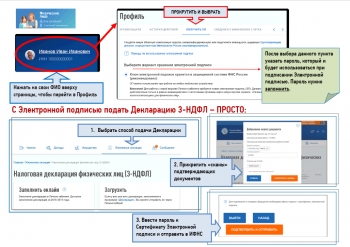

Кто должен представить налоговую декларацию по форме 3-НДФЛ не позднее 30 апреля 2026 года

Представить налоговую декларацию на доходы физических лиц по форме 3-НДФЛ за 2025 год не позднее 30 апреля 2026 года должны граждане, получившие за 2025 год следующий доход: - от продажи недвижимого имущества, земельных участков или транспортных средств; Инспекция напоминает, что сайте ФНС в разделе «Сервисы» доступна для скачивания программа «Декларация 2025». Программа «Декларация» позволяет автоматически формировать налоговые декларации по форме 3-НДФЛ. В процессе заполнения Вами данных программа автоматически проверяет их корректность, что уменьшает вероятность появления ошибки. |

|

В каком случае плательщик УСН должен исчислять и уплачивать НДС

С 1 января 2025 года все налогоплательщики, применяющие упрощенную систему налогообложения (УСН), признаются плательщиками НДС. Но если доход за 2025 год не превысил 20 млн. рублей, то обязанность по исчислению и уплате НДС в бюджет в 2026 году не возникает. Освобождение происходит автоматически, уведомлять об этом налоговый орган не надо. Если доходы за 2025 год превысили 20 млн. рублей, то с начала 2026 года у плательщика УСН возникает обязанность по исчислению и уплате НДС в бюджет. Но если он осуществляет не признаваемые объектом налогообложения НДС операции, у него не возникает указанная обязанность. В этом случае он должен подавать налоговую декларацию по НДС, в разделе 7 которой отражает информацию об этих операциях. Перечень операций и условия освобождения от уплаты НДС приведены в статьях 146, 149 НК РФ. Плательщик УСН, который обязан уплачивать НДС, может применять общие ставки 22, 10, 0% или выбрать одну из специальных ставок 5 или 7%. При этом, не нужно отдельно уведомлять налоговый орган о выборе ставки НДС — он узнает её из декларации. Если доходы за 2025 год были меньше 20 млн. рублей и при этом в течение 2026 года сумма доходов превысит 20 млн. рублей, то с 1 числа месяца, следующего за месяцем превышения, плательщик УСН обязан исчислять и уплачивать НДС в бюджет. Критерий доходов за истекший календарный год оценивается ежегодно: в 2025 году лимит доходов, освобождающихся от НДС, составил 20 млн. рублей; в 2026 году лимит составляет 15 млн. рублей; в 2027 и последующие годы лимит составит 10 млн. рублей. |

|

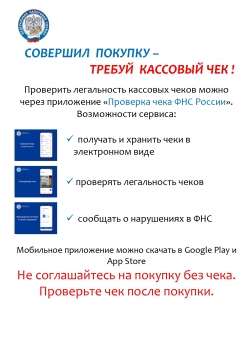

С 1 сентября 2025 года введены новые реквизиты для кассовых чеков

Приказом ФНС России от 26.03.2025 № ЕД-7-20/236@ утверждены новые обязательные и дополнительные реквизиты кассового чека. Они применяются с 1 сентября 2025 года и содержат следующие изменения: Для безналичных расчетов. В фискальных документах появилась группа реквизитов для детализации безналичных оплат. Их применение является необязательным (на усмотрение пользователя ККТ). Тег 1234 «Сведения обо всех оплатах по чеку безналичными» (значение обязательности «3») может включать в себя следующие дочерние теги:

Для работы с маркированными товарами. При реализации товара с маркировкой в уведомление необходимо добавлять: - Тег 1011 «Часовой пояс места расчета»; - Тег 2040 «Номер ФД кассового чека (чека коррекции)», позволяющий фиксировать связь конкретного чека с товаром, имеющим специальный идентификационный код. При оплате маркированного товара через интернет в уведомление о выбытии и в кассовый чек добавляется обязательный Тег 1125 «Признак расчета в "Интернет"». Также введены четкие стандарты оформления чеков, касающиеся внешнего вида бумажных квитанций. Основные нововведения включают:

Эти нововведения нацелены на увеличение прозрачности расчетных процессов и облегчение проверки правильности ведения кассового учета. |

|

Запуск в промышленную эксплуатацию сервиса по представлению деклараций по налогу на доходы физических лиц (форма 3-НДФЛ) через «Личный кабинет индивидуального предпринимателя» (ЛК ИП)

Данный сервис, протестированный в апреле текущего года, стал доступен для постоянного использования. До настоящего времени ИП могли представить декларацию 3-НДФЛ следующими способами: - лично в налоговый орган по месту учета; - почтовым отправлением с описью вложения; - через телекоммуникационные каналы связи (ТКС); - через многофункциональные центры предоставления государственных и муниципальных услуг (МФЦ, при наличии соответствующей услуги в регионе). Новый электронный сервис в ЛК ИП:

Как воспользоваться сервисом: - авторизуйтесь в ЛК ИП; - перейдите в раздел «Жизненные ситуации» → «3-НДФЛ»; - заполните и направьте декларацию непосредственно в электронной форме. Декларацию можно предварительно заполнить в специальной программе «Декларация». Полученный файл формата .XML необходимо подписать квалифицированной электронной подписью и направить через раздел «Жизненные ситуации» → «3-НДФЛ» в ЛК ИП. |

|

Беззаявительный порядок предоставления имущественных налоговых льгот: категории и порядок действий

Для упрощения получения льгот по имущественным налогам ФНС России применяет проактивный подход. Для этого льготы по имущественным налогам предоставляются автоматически (в беззаявительном порядке) следующим категориям лиц, информация о которых подтверждена через взаимодействие с ПФР, Росреестром, органами соцзащиты субъектов РФ и др.: Если автоматическое назначение не произошло: - Налогоплательщик может подать заявление в любой налоговый орган; Подать заявление на льготу наиболее оперативно и просто можно через электронный сервис ФНС России «Личный кабинет налогоплательщика для физических лиц». Актуальные сведения о вашем имуществе и примененных льготах всегда доступны в Личном кабинете. |

|

С 2026 года единым документом о постановке на учет в налоговом органе станет выписка

С 1 января 2026 года свидетельство о постановке на учет в налоговом органе упраздняется. Для физических лиц подтверждать постановку на учет будет выписка из ЕГРН (Единого государственного реестра налогоплательщиков). Но выданные ранее свидетельства менять не придется, они сохраняют свою силу. Электронная выписка из ЕГРН содержит данные о фамилии, имени, отчестве, дате рождения идентифицируемого лица и ИНН. Она подписывается усиленной квалифицированной электронной подписью и равнозначна выписке на бумаге, подписанной собственноручной подписью должностного лица и заверенной печатью налогового органа. Упраздняются также уведомления о постановке на учет или снятии с учета, направляемые организациям, индивидуальным предпринимателям и физическим лицам. Наряду с выпиской из ЕГРН постановку на учет или снятие с учета в налоговом органе будут подтверждать выписка из ЕГРЮЛ (Единого государственного реестра юридических лиц), выписка из государственного реестра аккредитованных филиалов, представительств иностранных юрлиц и выписка из ЕГРИП (Единого государственного реестра индивидуальных предпринимателей). По итогам процедур постановки на учет или снятия с учета в налоговом органе, начатых до 1 января 2026 года и не законченных по состоянию на эту дату, вместо свидетельств и уведомлений будут выдаваться выписки. Межрайонная ИФНС России № 7 по Ярославской области |

|

Межрайонная ИФНС №7 по Ярославской области информирует налогоплательщиков, как подать уточненное уведомление об исчисленных суммах

Уточненное уведомление об исчисленных суммах налогов по ЕНП необходимо подать, если налогоплательщик обнаружил ошибку в поданном ранее уведомлении, при этом соответствующая декларация (расчет) еще не представлена либо ее подача не предусмотрена. Для исправления ошибки необходимо составить новое уведомление по той же форме, что и первоначальное, с верными данными по платежу, в отношении которого произошла ошибка. Например, если ошибка в сумме платежа, то в уточненном уведомлении надо повторить данные по платежу (кроме суммы) и указать правильную сумму. Если ошибка в КПП, КБК, коде по ОКТМО, периоде, то в новом уведомлении необходимо заполнить блок с прежними ошибочными данными, указав при этом сумму платежа «0» и блок с правильными данными. В частности, при ошибке в поле «Код по ОКТМО» подайте уведомление, где будут указаны две обязанности:

Подать уточненное уведомление можно следующими способами:

При представлении нового уведомления об исчисленных суммах налогов, налоговой декларации или уточненной налоговой декларации с суммой к уплате меньше, чем в ранее представленных документах, сумма, которая была зарезервирована (или перечислена) для уплаты налога, будет возвращена на ЕНС в качестве единого налогового платежа (ЕНП). |

|

Межрайонная инспекция №7 по Ярославской области информирует налогоплательщиков, о способе получения свидетельства ИНН без визита в территориальный налоговый орган

Документом о присвоении идентификационный номер налогоплательщика (ИНН) является свидетельство о постановке на учет физического лица в налоговом органе. Он присваивается один раз и остаётся постоянным, даже если вы меняете место жительства, фамилию или другие данные. ИНН используется на всей территории России. Без данного документа невозможно подать документы для поступления в учебное заведение, устроиться на работу, заказать какие - либо государственные услуги. Получить свидетельство ИНН без визита в налоговый орган возможно следующими способами:

Полученное свидетельство ИНН, заверенное электронной подписью налогового органа, имеет такую же юридическую силу, как и свидетельство на бумаге с синей печатью. Его можно предъявить везде, где требуется ИНН. Если Личный кабинет еще не открыт, регистрационную карту с паролем доступа к Личному кабинету можно получить в налоговом органе. Также зайти в Личный кабинет можно с помощью учетной записи от ЕПГУ. |

|

Физические лица вправе получить социальный налоговый вычет по НДФЛ за фитнес и спорт

Для получения вычета необходимо:

За 2022 и 2023 год максимальная сумма годовых затрат на фитнес и спорт, с которых можно получить налоговый вычет, составляет 120000 рублей, в совокупности с другими социальными вычетами, а за 2024 год максимальная сумма с которых можно получить налоговый вычет составляет 150000 рублей. Возврату подлежат 13 процентов от потраченной суммы. Способы представления декларации в налоговый орган:

|

|

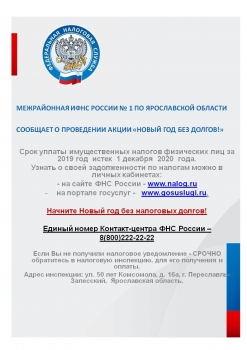

Налоговое уведомление можно получить через портал «ГосУслуги»

Налоговое уведомление составляется налоговым органом, где указываются налоги за прошедший год. Срок оплаты налога прописан в уведомлении, которое придет не позднее, чем за 30 дней до даты оплаты. В случае неоплаты налога в срок, вы получите требование о погашении задолженности, а на едином налоговом счёте (ЕНС) образуется задолженность, где ежедневно будут начисляться пени. Срок для своевременной оплаты физическими лицами налогов на имущество, указанных в полученных налоговых уведомлениях истекает 1 декабря. Оплатить их можно в личном кабинете на едином портале госуслуг или с помощью сервиса «Заплати налоги», в личном кабинете налогоплательщика. Если налоговые уведомления будут направляться на «ГосУслуги», то письма c бумажными уведомлениями перестанут приходить по адресу месту жительства. Без подключения функции получения налоговых уведомлений, на портале «ГосУслуги» будут, приходит только напоминание об уже имеющейся задолженности. На «ГосУслуги» будут приходить следующие уведомления по налогам:

Важно. Согласие на подключение подписывают усиленной неквалифицированной электронной подписью (УНЭП). Для этого потребуется приложение «Госключ» Чтобы подключить налоговое уведомление на портале Госуслуг нужно сделать следующие:

Более подробную инструкцию по подключению налогового уведомления вы можете получить по ссылке ниже. |

|

Льготы по имущественным налогам, предусмотренные для участников СВО и их семьи.

В соответствии с законодательством Российской Федерации (Налоговый кодекс РФ, ст. 407, Указ Президента № 647 от 21 сентября 2022) для участников специальной военной операции (СВО) и членов их семей установлены льготы по имущественным налогам физических лиц. Категории налогоплательщиков, имеющих право на льготы

супруги, родители, дети (в т.ч. несовершеннолетние). Виды предоставляемых льгот Налог на имущество физических лиц освобождение от уплаты налога по одному объекту каждого вида имущества:

Земельный налог

Транспортный налог

Порядок предоставления льгот проактивное предоставление:

Документы для подтверждения:

Важные положения

Проверить применение льгот можно в личном кабинете налогоплательщика в разделе «льготы», при отсутствии данных обратитесь в налоговую инспекцию. |

|

Межрайонная инспекция №7 по Ярославской области напоминает, что в срок не позднее 15 июля необходимо произвести уплату налога на доходы физических лиц, исчисленного в налоговой декларации 3-НДФЛ за 2024 год

К обязанным продекларировать свои доходы относятся физические лица, получившие доходы:

Представить декларацию 3-НДФЛ за 2024 год должны были также индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, и другие лица, занимающиеся частной практикой. Налог уплачивается физическим лицом самостоятельно, то есть без квитанции или уведомления из налогового органа. Оплатить налог на НДФЛ можно следующими способами:

Сумма вносится на Единый налоговый счёт и уплата возможна несколькими частями, но не позднее установленного срока. |

|

Корректное отображение платежных документов

|

|

Онлайн-сервис ФНС России

|

|

Как максимально эффективно использовать налоговые вычеты

|

|

02 Февраля 2026 09:19

|

|

16 Декабря 2025 10:08

|

|

06 Февраля 2025 10:27

|

|

30 Сентября 2024 10:59

|

|

11 Октября 2023 11:20

|

|

28 Августа 2023 09:04

|

|

31 Июля 2023 15:19

|

|

19 Июля 2023 15:58

|

|

19 Июня 2023 11:46

|

|

07 Июня 2023 08:18

|

|

10 Октября 2022 13:35

|

|

26 Ноября 2021 15:59

|

|

23 Ноября 2021 16:23

|

|

22 Ноября 2021 14:52

|

|

15 Ноября 2021 13:25

|

|

15 Ноября 2021 13:23

|

|

27 Октября 2021 14:05

|

|

31 Августа 2021 11:05

|

|

08 Июля 2021 09:09

|

|

20 Мая 2021 13:34

|

|

22 Апреля 2021 08:42

|

|

09 Апреля 2021 15:35

|

|

24 Декабря 2020 10:24

|

|

Межрайонная ИФНС России № 1 по Ярославской области сообщает, что прием и обслуживание налогоплательщиков 31 декабря 2020 года по вопросам предоставления государственных услуг будет осуществляться до 17.00. 24 Декабря 2020 10:24

|

|

24 Декабря 2020 10:21

|

|

15 Декабря 2020 16:03

|

|

ИФНС России № 1 по Ярославской области информирует о переносе срока общероссийского дня приема граждан, запланированного к проведению 14 декабря 2020 года, до периода стабилизации эпидемиологической ситуации. 08 Декабря 2020 15:46

|

|

Сегодня, 2 февраля, в администрации города состоялось расширенное совещание, посвящённое подведению итогов работы Межрайонной ИФНС России № 1 по Ярославской области за 2017 год и основным задачам на 2018 год. 02 Февраля 2018 18:32

|

|

Заплатить налог на имущество физических лиц, земельный и транспортный налоги за 2016 год необходимо не позднее 1 декабря 2017 года, напоминает УФНС России по Ярославской области. Осуществить оплату возможно не только в отделениях банков, но и не выходя из дома с помощью электронных сервисов банков-партнеров, заключивших Соглашение с ФНС России в рамках обмена сведениями о платежах физических лиц. 28 Ноября 2017 23:34

|

|

Сегодня, 24 ноября, первый заместитель главы городского округа Алла Кибец и глава Переславского муниципального района Валерий Астраханцев поздравили сотрудников Межрайонной ИФНС России № 1 по Ярославской области с профессиональным праздником. 25 Ноября 2017 11:23

|

|

Сегодня, 21 ноября, День сотрудника налоговых органов Российской Федерации. Этот день отмечают инспекторы и сотрудники отдела обслуживания плательщиков, чиновники управления при Министерстве финансов, преподаватели, студенты и выпускники профильных учебных заведений. 21 Ноября 2017 14:20

|

|

Налоговая инспекция проводит Дни открытых дверей. Они пройдут 10, 11 ноября во всех территориальных налоговых инспекциях России. 08 Ноября 2017 17:14

|

|

Управление Федеральной налоговой службы по Ярославской области напоминает гражданам, что заплатить налог на имущество, а также земельный и транспортный налоги за 2016 год необходимо в срок не позднее 1 декабря 2017 года. 27 Октября 2017 09:46

|

|

Межрайонная ИФНС России № 1 по Ярославской области напоминает. Не позднее 1 декабря всем собственникам необходимо оплатить налоги на имущество — квартиру, жилой дом, гараж, землю, автомобиль. 18 Октября 2017 17:02

|

.jpg)

152020, Ярославская область, г.Переславль-Залесский, Народная пл., 1,

152020, Ярославская область, г.Переславль-Залесский, Народная пл., 1, +7 (48535) 3-28-37 (приемная), +7 (48535) 3-59-44 (редакция)

+7 (48535) 3-28-37 (приемная), +7 (48535) 3-59-44 (редакция)