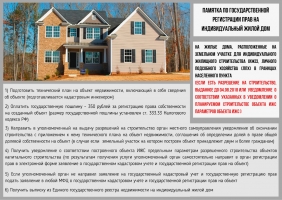

Представление отчетности по персонифицированному учету в отношении руководителей - единственных учредителей

Пенсионный фонд напоминает, что сведения о работающих застрахованных лиц (по форме СЗВ-М) за март месяц 2018 года страхователь обязан предоставить не позднее 16 апреля 2018 года.

Обращаем внимание! Работодатель, зарегистрированный в ПФР в качестве страхователя по обязательному пенсионному страхованию, обязан представлять отчетность по индивидуальному (персонифицированному) учету по форме СЗВ-М и СЗВ-СТАЖ в отношении не только на застрахованных лиц, состоящих с данной организацией в трудовых отношениях, но и на руководителей организации, являющихся единственными участниками (учредителями), членами организации, собственниками их имущества. (письмо Министерства труда и социальной защиты Российской Федерации от 16.03.2018 N 17-4/10/В-1846).

Страхователи, у которых отсутствуют наемные работники, и руководитель организации является единственным участником (учредителем), членом организации, собственником ее имущества, должны представлять сведения персонифицированного учета:

- по форме СЗВ-М - начиная с отчетного периода - «март 2018 года»;

- по форме СЗВ-СТАЖ – начиная с отчетного периода - «2018 год».

Заполнение формы СЗВ-СТАЖ страхователем, у которого отсутствуют наемные работники, и руководитель организации является единственным участником (учредителем), членом организации, собственником ее имущества, в отношении указанного руководителя необходимо осуществлять с учетом следующего:

- в графах 6 и 7 «Период работы с… по…» – отражается период нахождения в статусе руководителя – единственного учредителя в пределах дат отчетного периода (календарного года);

- в графе 11 «Исчисление страхового стажа. Дополнительные сведения» - при отсутствии начисленных в его пользу выплат и иных вознаграждений отражается код «НЕОПЛ».

За непредставление страхователем указанных сведений в установленный срок либо представление им неполных и (или) недостоверных сведений к такому страхователю применяются финансовые санкции в размере 500 рублей в отношении каждого застрахованного лица (ст.17 Федерального закона от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учёте в системе обязательного пенсионного страхования»).

Кроме того, на основании ч.1 ст.28 Федерального закона от 28.12.2013 №400-ФЗ «О страховых пенсиях» работодатели несут ответственность за достоверность сведений, представляемых для ведения индивидуального (персонифицированного) учёта в системе обязательного пенсионного страхования. Это относится и к сведениям, представленным страхователем в рамках указанной выше обязанности.

В случае невыполнения или ненадлежащего выполнения указанных обязанностей и выплаты в связи с этим излишних сумм страховой пенсии, работодатель возмещает пенсионному органу, производящему выплаты страховой пенсии, причиненный ущерб в порядке, установленном законодательством Российской Федерации

.jpg)

152020, Ярославская область, г.Переславль-Залесский, Народная пл., 1,

152020, Ярославская область, г.Переславль-Залесский, Народная пл., 1, +7 (48535) 3-28-37 (приемная), +7 (48535) 3-59-44 (редакция)

+7 (48535) 3-28-37 (приемная), +7 (48535) 3-59-44 (редакция)